APP下载-登录入口IOS/Android通用版/手机版")

APP下载-登录入口IOS/Android通用版/手机版") 185 0373 9988

185 0373 9988

全国服务热线

全国服务热线当前,**每年排放的有机固废物超过50亿吨,其中禽畜粪便超过38亿吨,城市污泥超过3500万吨,大部分没有得到**处理,或去向不明,这些有机固废物每年巨量排放,不断累积,严重危害了我们的生态环境。随着我国畜牧业的快速发展,养猪等畜禽粪便养殖废弃物已成为困扰畜牧业健康发展的重大瓶颈和影响农业生态环境的突出问题。为切实打好农业面源污染治理攻坚战,推进畜牧业绿色发展,保障畜产品**供给、质量**和生态**,秦皇岛易森自动控制设备有限公司总经理带领他的团队在畜禽废弃物资源化处理方面,创新模式、开拓畜禽废弃物资源化处理新产品:畜禽养殖废弃物资源化综合处理设备。该“畜禽养殖废弃物资源化综合处理设备”?基于畜禽粪便等有机固废物**处理发展需要,把机械生产和电控自动化与生物技术相结融合,协同技术创新。易森畜禽养殖废弃物资源化综合处理设备特点:是把养猪场等养殖畜禽粪便废水废弃物一次性**处理完毕!该设备由畜禽粪便固体废弃物快速处理有机肥和液体废水快速处理液体有机肥或达标水排放技术集成于一体。一、易森畜禽养殖废弃物资源化综合处理设备畜禽粪便固体废弃物快速处理有机肥部分介绍:1、用地省,可在养殖场内就地完成粪便的处理。立体空间多层技术工艺,较传统堆肥节约90%以上的处理用地,粪便在养殖场内就地制肥,地方**无需再另行规划和安排处理用地。2、建设周期短,能快速产生**效应。从项目确定到能够正常生产出有机肥产品平均只要一个月,甚至是3~5天,较传统堆肥节省90%以上时间,能够快速产生**治理效益。3、技术成熟可靠。该技术工艺已经在多个污泥和畜禽粪便处理项目中应用,其*效性、**性能已经得到验证和业界认可,设备的稳定运行有可靠保障。4、粪便处理成本低。生产*效、环节少,加工成水分30%以下商品有机肥,每吨成本较传统堆肥降低50%以上,每吨有机肥可为养殖户带来200多元的**。5、粪便处理*效、**、清洁、**。粪便排放与处理同步,无二次转运及堆放,无废水、无臭气、无苍蝇滋生等二次污染,经70℃以上高温好氧发酵,**杀灭寄生虫卵及病原微生物,充分降解**,生产过程清洁、**,产品**性高,没有氨氮和COD的排放。6、肥料商品化程度高。高温好氧发酵,充分腐熟,无臭味,肥效好,商品化、标准化,具备市场流通和消费条件,消纳途径稳定、可持续。7、有机肥产品销路有保障。采用“公司+养殖户+经济作物回收”模式,易森公司可与养殖户签订协议,保价回收产品,统一以“易森”品牌包装和销售,销路有保障,养殖户效益有保障、无风险。以上技术可以畜禽粪便固体部分**处理有机肥,也可以把液体废水一起处理有机肥。但是把养猪废水也做固体有机肥需要添加大量农业废弃物,如秸秆、花生壳粉等,这个要看养猪场猪粪做有机肥的销路和养猪场占地面积和老板的精力而定。二、易森畜禽养殖废弃物资源化综合处理设备液体废水快速处理液体有机肥或达标水排放部分介绍:养猪废水是全部做达标水排放或是全部做液体有机肥,或是二者兼顾,这个根据前期考察现场后双方根据实际**模式协商确定。以下是对养猪废水快速处理液体有机肥和养猪废水快速处理达标水排放做一介绍。1、养猪废水快速处理液体有机肥,把养猪废水经过固液分类后的液体水经过易森**工艺加工成液体有机肥,做成易森土壤**剂套餐一部分。2、养猪废水快速处理达标水排放,把养猪废水经过固液分类后的液体水经过易森**工艺处理达到**要求水直接排放。

1,凡本网注明“来源:中肥网”的所有作品,版权均属于中国化肥网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中肥网”。违反上述条款,本网将追究其相关法律责任。

2,凡本网注明“来源:XXX(非本网站)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其线,本网所展示的信息由买卖双方自行提供,其真实性、准确性和合法性由信息发布人负责。本网站不提供任何保证,并不承担任何法律责任。

4,友情提醒:网上交易有风险,请买卖双方谨慎交易,本地最好是见面交易,异地交易请多学、多看、多问、多了解,网上骗术多种多样,谨防上当受骗!

5,友情提醒:本信息可能存在投资风险,任何关于合作后的收益、回报内容均需谨慎对待,风险责任须自行承担。市场有风险,投资需谨慎。

6,本网刊载之所有信息,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

7,如因作品内容、版权、地址不清稿酬未付和其它问题需要同本网联系的,请在30日内进行。联系方式:编辑部电话 电子信箱请把#换成@)

海关总署:为完整、准确、全面贯彻新发展理念,支持构建新发展格局,继续推动高质量发展,根据《中华人民共和国进出口关税条例》的相关规定,自2022年1月1日起,对部分商品的进出口关税进行调整,现将《2022年关税调整方案》印送你署,具体内容见附件。

1.根据税则转版和税目调整情况,相应调整最惠国税率及普通税率(见附表 1、8)。

2.自 2022 年 7 月 1 日起,对《中华人民共和国加入世界贸易组织关税减让表修正案》附表所列信息技术产品最惠国税率实施第七步降税(见附表 2)。

3.对 954 项商品(不含关税配额商品)实施进口暂定税率;自 2022 年 7 月 1 日起,取消 7 项信息技术协定扩围产品进口暂定税率(见附表 3)。

4.对原产于塞舌尔共和国、圣多美和普林西比民主共和国的进口货物适用最惠国税率。

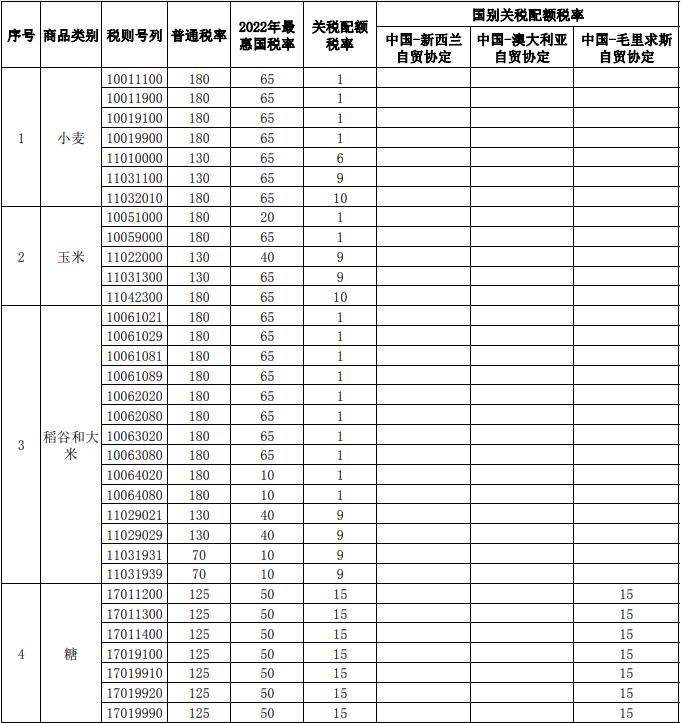

继续对小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花、化肥等 8 类商品实施关税配额管理,税率不变。其中,对尿素、复合肥、磷酸氢铵 3 种化肥的配额税率继续实施进口暂定税率,税率不变。继续对配额外进口的一定数量棉花2实施滑准税,税率不变(见附表 4)。

[注1]:对配额外进口的一定数量棉花,适用滑准税形式暂定关税,具体方式如下:1.当进口棉花完税价格高于或等于14.000元/千克时,按0.280元/千克计征从量税;2.当进口棉花完税价格低于14.000元/千克时,暂定从价税率按下式计算:Ri=9.0/Pi + 2.69% × Pi - 1。对上式计算结果四舍五入保留3位小数。其中Ri为暂定从价税率,当按上式计算值高于40%时,Ri取值40%;Pi为关税完税价格,单位为元/千克。[注2、3、4]:进口暂定税率为1%。(三)协定税率。1.根据我国与有关国家或地区已签署并生效的自贸协定和优惠贸易安排,对 17 个协定项下、原产于 28 个国家或地区的部分进口货物实施协定税率:一是中国与新西兰三亿体育官网、秘鲁、哥斯达黎加、瑞士、冰岛、韩国、澳大利亚、巴基斯坦、格鲁吉亚、毛里求斯自贸协定进一步降税;中国?瑞士自贸协定按照有关规定自 2022 年 7 月 1 日起针对部分信息技术协定扩围产品降低协定税率。

二是中国与东盟、智利、新加坡自贸协定,以及内地与香港、澳门《关于建立更紧密经贸关系的安排》(CEPA)和《海峡两岸经济合作框架协议》(ECFA)已完成降税,继续实施协定税率。三是亚太贸易协定继续实施,自 2022 年 7 月 1 日起针对部分信息技术协定扩围产品降低协定税率(见附表 5)。

2.根据《区域全面经济伙伴关系协定》(RCEP),对原产于日本、新西兰、澳大利亚、文莱、柬埔寨、老挝、新加坡、泰国、越南等 9 个已生效缔约方的部分进口货物实施协定第一年税率(见附表 5);后续生效缔约方实施时间由国务院关税税则委员会另行公布。按照协定“关税差异”等条款规定,根据进口货物的 RCEP 原产国来适用我国在 RCEP 项下对其他已生效缔约方相应的协定税率。同时允许进口商申请适用我国在 RCEP 项下对其他已生效缔约方的最高协定税率;或者在进口商能够提供有关证明的情况下,允许其申请适用我国对与该货物生产相关的其他已生效缔约方的最高协定税率。

3.根据《中华人民共和国政府和柬埔寨王国政府自由贸易协定》,对原产于柬埔寨的部分进口货物实施协定第一年税率(见附表 5)。

4.当最惠国税率低于或等于协定税率时,协定有规定的,按相关协定的规定执行;协定无规定的,二者从低适用。

对与我建交并完成换文手续的安哥拉共和国等 44 个最不发达国家实施特惠税率(见附表 6)。

继续对铬铁等 106 项商品实施出口关税,提高黄磷以外的其他磷和粗铜等 2 项商品的出口关税(见附表 7)。

我国进出口税则税目随《商品名称及编码协调制度》2022 年转版同步调整,并根据国内需要,对部分税则税目、注释进行调整(见附表 1、8~9)。调整后,2022 年税则税目数共计 8930 个。